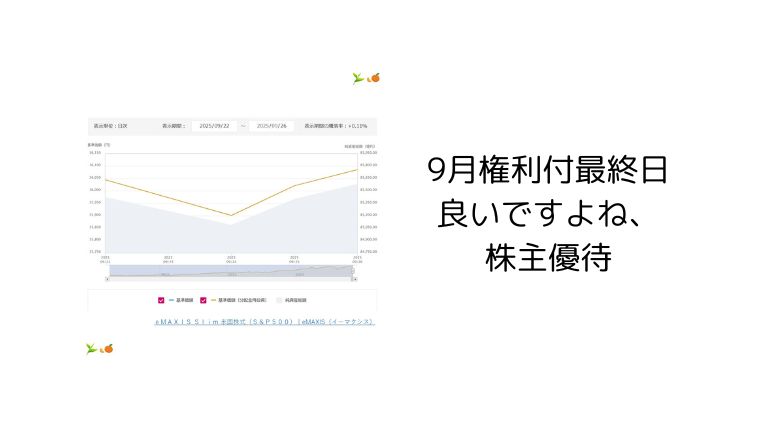

9/22~9/26 eMAXISSlim米国株式S&P500

eMAXISSlim米国株式(S&P500)

ドル円

まとめ

2025年9月22日~9月26日の週を振り返ると、eMAXIS Slim S&P500(S&P500連動ファンド)の基準価格は上昇し、ドル/円相場は円安方向に動いたとされます。以下、市場動向と経済イベントを交えて総括します。

📈 S&P500 の動き

- 週間では S&P500 は上昇。株式市場には力強さが見られ、特にテクノロジー・AI分野の銘柄が投資家の注目を集めました。

- この上昇を支えた要因として、FRBの利下げ観測、企業決算での良いサプライズ、そして市場のセンチメント改善が挙げられます。例えば、8月分 PCE(個人消費支出価格指数)が予想通りの伸びを示したことが、インフレ抑制期待を支える材料となりました。

- ただし、週全体で見ると米国株指数は「週間で上昇したが下値を試す場面もあった」というリスク調整的な動きも見られました。

💱 為替(ドル/円)

- ドル/円は、概ね 円安傾向へと動いた模様です。米国金利の下支えやドル買い材料が一定程度優勢だったと見られます。

- ただし、円安の進行は急激なものではなく、レンジの中での変動が中心であったようです。

🏛 主な経済イベント・政策変化等

- 米国のインフレ・PCE データ

- 8月 PCE が予想通りの伸びを示し、FRBの利下げ観測を支える材料となりました。

- このデータを受けて、株式市場は「利下げを継続できる可能性が残る」として反応しました。

- 米国関税・通商政策リスク

- トランプ政権が新たな関税や輸入制限を示唆する動きが断続的に報じられ、市場の不確実性要因として作用しました。

- 日銀の政策動向 & ETF売却発言

- 9月中旬の金融政策決定会合で、日銀が短期金利を据え置いたものの、ETF・J-REIT の売却方針を発表しました。これにより市場に“出口戦略を見据えた変化”として認識されました。

- 売却ペースとして、ETF を簿価ベースで年間約 3300 億円、J-REIT を約 50 億円という計画が示されました。

- ただし、売却は市場混乱を避けるペースで行うとの説明も加えられており、国内市場へのインパクトは限定的と見ようとする意見も出ています。

- FOMC ドットプロットおよび利下げ予想の更新

- 22日週の市場 commentary によれば、FOMC の将来見通し(ドットプロット)が更新され、2025年における利下げ回数が上方修正される方向にあるとの見方が報じられました。

- これが、金融緩和の持続性期待につながり、リスク資産の支持要因となったようです。

🎯 日本人投資家への影響

- 基準価格が上昇したことに加え、ドル/円が円安方向に傾いたことから、円建て評価額は比較的大きくプラスとなる週だった可能性が高いです。

- 日銀の ETF 売却方針は長期的な国内リスク要因となり得ますが、この週においては大きな逆風とはならず、むしろ米国主導の上昇トレンドが評価額を支えた形です。

✅ 総括

2025年9月22日~26日の週は、S&P500 の上昇、ドル/円の円安傾向という流れが日本人投資家にとっては好条件となりました。

米国のインフレデータや利下げ観測、そして FOMC 見通しの改善が株価を支え、日銀の ETF 売却方針の発表は市場に緩やかな波紋を与えつつも、全体のトレンドを打ち消すには至りませんでした。