11/10~11/14 eMAXISSlim米国株式S&P500

eMAXISSlim米国株式(S&P500)

ドル円

まとめ

2025年11月10日〜11月14日の期間の総括です。

- eMAXIS Slim 米国株式(S&P500)(以下「eMAXIS Slim S&P500」)の基準価格は微増

- ドル/円為替(円安)動向

- 当該期間における主な経済イベント・マクロ要因

- その背景・今後への留意点

1. eMAXIS Slim S&P500の動き

- この期間においてeMAXIS Slim S&P500の基準価格は上昇ました。

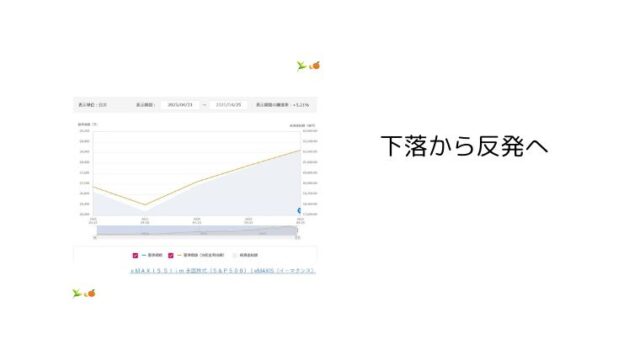

- 11/14時点の基準価格は「38,066円」で、11/14終値時点で前日から-712円(-1.84%)でした。

- なぜ上昇したと考えられるか、主な要因として:

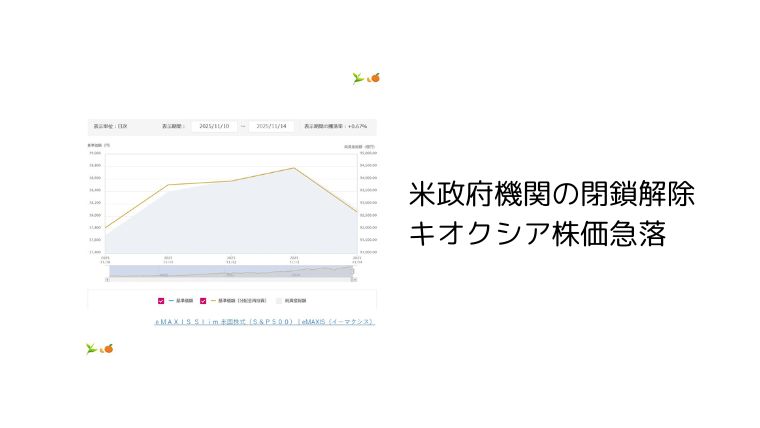

- 米国の株式市場がこの週、比較的「リスクオン(株高・投資心理改善)」のムードを見せたこと。たとえば、米政府機関の閉鎖(シャットダウン)に関し、議会側で暫定予算案が前進した、という報道あり。その後、再開しました。

- 円安が進行しており、円ベースで米株式(ドル建て)の運用をしている日本のファンドでは、為替差益も加わって上昇要因となった可能性。

- ただし、株高が一方的に強かったわけではなく、週の後半には米利下げ期待の後退など逆風も出ています(後述)。

- 投資家向けのポイントとして:

- 外貨建て資産(米株式)を円で見ると、円安が乗る時期は日本からの投資では恩恵を受けやすい。

- ただし、為替変動リスク・米国内の政策・景気マクロ要因の変化には注意が必要です。

2. ドル/円為替の動き(円安進行)

- 期間内、ドル/円は「円安方向(ドル高・円安)」の動きを見せています。

- 11月10日で 1 USD ≒ ¥154.10 。

- 11月13日には 1 USD ≒ ¥155.00付近まで上昇した記録もあり。

- 背景として:

- 日本の新政権(高市早苗内閣)が、経済刺激策を打ち出す方針を示し、金融政策・為替に対して「円安容認」「成長優先」の姿勢が強まりました。

- また、為替当局側も「一方的・急速な動きを警戒する」と発言しており、円買い介入などの可能性も示唆されています。

- 為替が円安に動くことで、ドル建て資産を保有する日本の投資家には「為替差益+資産本体の上昇」という二重の追い風となるケースがあります。

- ただし、円安が進み過ぎると、輸入物価上昇・消費者物価への影響、日本国内の購買力低下などマクロ的リスクもあります。

3. その他の主な経済イベント・マクロ要因

今週(11/10〜11/14)には、株・為替・債券を動かす重要な出来事がいくつかありました。代表的なものを整理します:

- 米政府機関シャットダウンの動き:

- 米議会で政府暫定予算案が上院で前進し、政府再開・シャットダウン終結への期待が高まったことで、世界的に株式に買いが入ったという報道あり。

- ただし、暫定的な措置であり、完全な解決ではないとの警戒も残っています。

- 米中央銀行(米連邦準備制度理事会/Fed)の利下げ期待の変化:

- 当初12月の利下げ期待が高かったものの、週後半には「利下げ可能性が50%台に低下」という報が出て、債券利回り上昇・株に対して逆風に。

- 日本の政策動向:

- 日本政府が新たな経済刺激策案を提示。成長・物価安定を両立させるため、低金利継続+財政出動の組み合わせという方針。

- 為替に対する日本側のコメントも出ており、円安傾向に対する警戒発言あり。

- 世界的な景気・中国など新興国の動向:

- 中国の消費・投資指標が弱いとの観測も出ており、リスクオフの要因となる可能性。

- これらを総合すると、「リスクオン(株高・資金流入)から、利下げ期待後退・景気先行き警戒といったリスクオフへの振れ戻し」という両方向の動きがあった週と言えます。

4. 総括/投資家向け留意点

今週の動きを日本の個人投資家・ファンド保有者視点で整理すると、以下のようなポイントが挙げられます:

- プラス要因:

- 米株高+円安の掛け合わせで、eMAXIS Slim S&P500のような米株ファンドが円換算ベースで追い風を受けた可能性が高い。

- 政策期待(米政府再開、日本の刺激策)でリスク資産への資金流入が加速した。

- 注意要因:

- 利下げ期待の後退という逆風も出ており、株式・債券・為替において「期待のピーク」が近づいている可能性あり。

- 円安が進み過ぎると国内経済(輸入物価、消費力)への影響も出てくるため、為替変動リスクが増大。

- 中国・新興国経済下振れリスク、世界景気の鈍化懸念も頭に入れておくべき。

- 今後観察すべき点:

- 米国のインフレ・雇用・製造業データ — Fedの次の政策スタンスに直結。

- 日本の為替/日銀(日本銀行)の対応姿勢 — 円安がどこまで進むか。

- グローバルな株式市場の調整リスク — 特に「テック株中心の売り」や「景気先行き警戒」など。

- ファンド保有者としては、「米株+ドル建て資産」のポジション管理(為替ヘッジ有無、分散)を改めて見直すタイミングかもしれません。